法国债务危机对巴黎房价的影响

- 2025年9月21日

- 讀畢需時 5 分鐘

法国公共债务已超过3.2万亿欧元,相当于全法国GDP的115%!不过,请先别惊慌......

法国债务危机?它甚至没有美丽国那么高.....

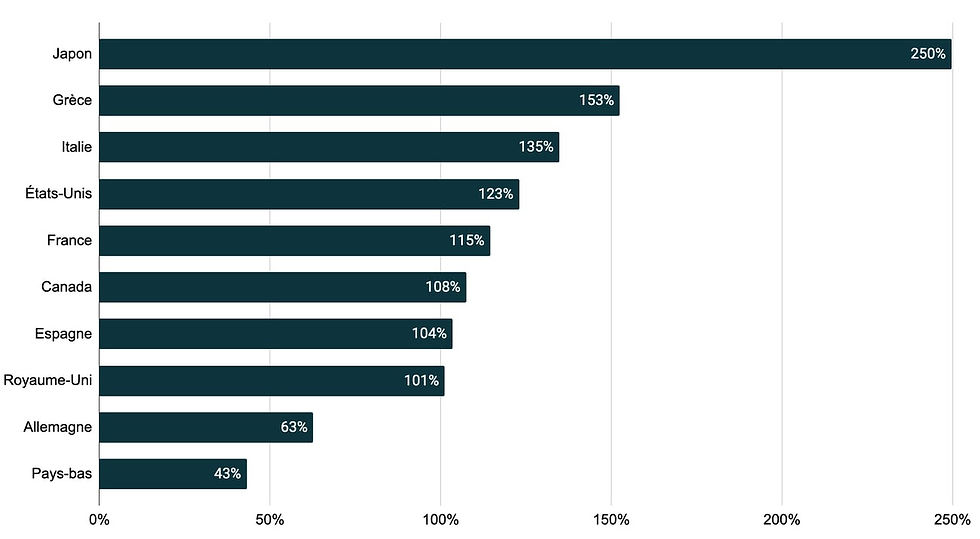

当您看这个图表的时候,您应该对法债有了不一样的认识:日本≈250%,希腊≈153%,意大利≈135%,美国≈123%,法国≈115%,加拿大≈108%,西班牙≈104%,英国≈101%,德国≈63%,荷兰≈43%。

1. 法国债务,我们用数据说话

图一中我们与欧美几个国家进行了对比,法国的债务水平虽然大于他们在欧盟的第一梯队的“同班同学”。但是,放在整个发达国家经济体里看情况并没那么糟糕!

从经济的角度去看:债务规模本身并不是问题。我们只需看看日本这个例子:日本的“债务/国民生产总值即GDP”比率更高得多……

从我们移民行业的角度分析,日本希腊这些劣势从不是中国人移民这些国家的阻碍。。。

有一说一,如果融资成本几乎为零,债务并非真正负担。日本就是个典型的例子:日本政府债的利息约为1.5%,而通胀为3.1%。以实际利率(扣除通胀)看,日本债务成本为负值。在这样的价码下,日本没有理由不用好这项工具。

2. 法国债务成本分析

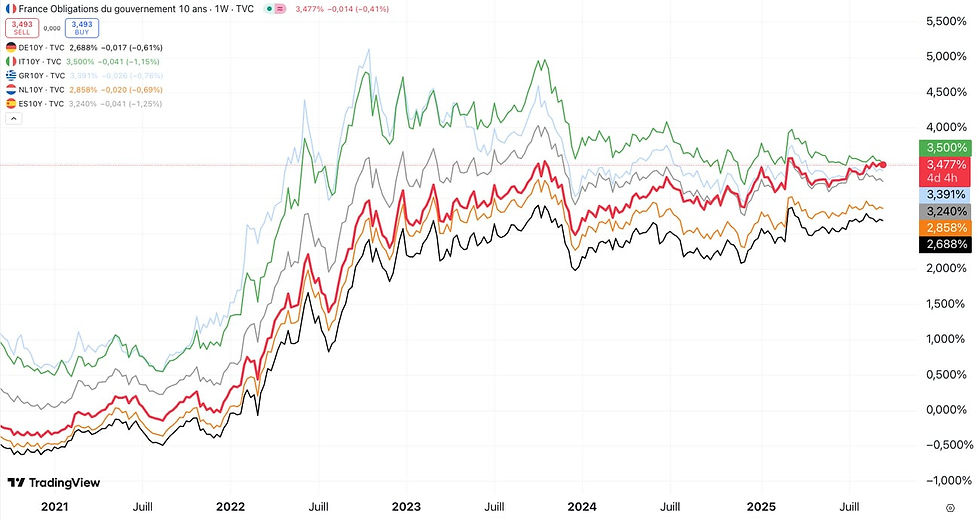

法国借债的利率在欧盟处于中等水平

图二显示的是欧洲国家主权借款利率的演变。

法国曲线以红色标注。黑线及黄线标注的德国荷兰这些欧盟“优等生”国家是怎么做到的?他们的债务确实低于法国,但更重要的是,财政预算的纪律严明:财政赤字必须低于3%!一旦债务成本上升,这些国家无需大改财政政策就能迅速收缩融资需求。借得少,利率自然也更低。

法国财政赤字的水平6%,要“少借钱”就意味着巨大的财政调整。众所周知。法国当前的政治僵局使得任何大刀阔斧的改革难以推进。。。

法国的达摩克利斯之剑就是每年要支付的债务利息达到600亿欧元,这项开支已经超过法国教育的开支(除开养老金外)成为国家第一大财政预算。

3. 法国债务危机对巴黎房价的影响

面对法国财政赤字高企、削减预算开支谈判艰难,主权利率在高位平台上反复。在这样的宏观框架下,资金价格与风险溢价成为房地产定价的“第一推动力”。10年期OAT围绕3%—4%波动的格局,使按揭与开发贷款的名义成本抬升,银行风控从额度、LTV到审批周期全面趋严,融资的“可得性”与“可负担性”同时被压缩。与此同时,法国每年约600亿欧元的利息支出日益挤压财政空间,市场对政策可持续性的信心更倚赖于赤字收敛与增长韧性。

这一切最终通过利率、信贷与情绪三条通道,传导至巴黎的房价与成交。

巴黎的供给刚性历来强于其他城市:土地稀缺、保护性规划严格、老旧存量翻新周期漫长;需求端则由本地高收入家庭、机构资金、以及部分国际买家共同支撑。这种“强需求+弱供给”的结构使价格具有黏性,典型表现是量缩先于价跌。当融资成本上行时,首当其冲的是成交速度与换手率;卖方更关注能否顺利完成交割,买方的融资条件成为交易能否落地的关键变量。过去围绕“每平方米均价”的溢价叙事,正在向“净运营收入与资本化率”的现金流逻辑回归:无论是传统长租住宅还是可合规运营的公寓式酒店,市场更愿意为当期、可验证的现金流支付价格,而非为远期的想象力支付倍数。

这一变化对不同细分资产的影响并不相同。旧改压力与能耗法规(DPE)令能效较差的住宅面临额外资本性支出,若无法通过租约优化与产品升级显著提升净租金,其估值更容易受到资本化率上行的压制。相反,那些具备运营与提效空间的资产——例如合规路径清晰的公寓式酒店、服务式公寓、学生与中长期租赁公寓——可以通过产品定位、分销体系与运营效率的改善,将净收益率稳步推高,从而对冲资金成本上行带来的估值下调。简化到一条朴素的回报数学:当改造后的净收益率高于未来可获得的债务利率,并留出足够的风险溢价时,资产仍具备健康的正杠杆;反之,哪怕价格暂时不跌,长期回报也会被融资成本侵蚀。

4. 巴黎房产投资中现金买家的优势

在宏观与微观同时收紧的当口,“确定性”成为最稀缺的交易资源,现金买家的优势由此凸显。对卖方而言,最大的成本不是让价几个点,而是时间不确定与交易失败的风险:贷款批复反复拉扯,优先购买权审核、共有物业会议纪要问题、技术诊断补充、用途合规澄清,任何一个环节都可能把一纸高价要约变成无效承诺。现金买家以“无融资条件成交”切断这些不确定性,能够在签署要约、冷静期(SRU)、尽调与过户的主路径上给出清晰、可执行的时间表,并以完备的资金证明、公证档期与交割安排,将卖方的焦虑从根源上缓解。确定性本身就是价格,卖方愿意用折让或更有利的条款来交换可以落地的交易,这便是现金转化为议价力的商业逻辑。

更重要的是,现金买家并非只靠“砍价”。真正的优势在于把交易做成——以专业与速度构建信任:在要约阶段即锁定公证人与关键第三方,提前完成产权链条核验、用途与短租/酒店化合规路径评估、DPE改造与预算模型、公共区域维修计划与分摊测算、历史经营数据与未来预算校准;在合同中清晰界定“现状交割”的边界与瑕疵处理方式,确保许可证、员工与渠道的顺滑移交。卖方面对一位能在两到三周内完成签署并按期过户的买家,即便存在更高但绑定贷款条件的报价,也往往会选择前者,因为他们买的是结果而非名义价格。

从投资路径看,巴黎从来不缺好资产,缺的是与现金流相匹配的价格与执行力。对于传统住宅,若无法以显著折价获取并通过能效与产品升级抬升净运营收入,就不应指望在高资金成本时期获得与风险相称的回报;对于可运营资产,应在收购前把盈利模型与提效动作做“到位而非到点”,让价格建立在事实之上。现金买家还可采取“先全款控盘、后择机加杠杆”的策略:先用自有资金拿下资产与运营控制权,待利率回落或银行风控放松,再以长期固定的低成本债务替换自有资金,把一次性的谈判折让沉淀为整个持有期的资金成本优势。

小结

法国的债务与赤字并不会自动压垮巴黎房价,但通过资金价格、信贷可得性与风险偏好的链条,确实在重塑定价方式与交易节奏。价格的黏性尚在,成交的门槛抬高,现金的价值因此被重新定价。对于希望在巴黎进行中长期配置的投资者而言,真正的竞争力不在勇敢加价,而在可验证的现金流、可复制的运营、可落地的交割,以及把不确定性关在交易之外的能力。当市场把“确定性”贴上更高的标签价时,现金买家便拥有了最硬的通行证与最稳的议价权。

留言